十大赌博老品牌网站:真空泵行使场空预冷机墟市远景不锈钢成品批发墟市墟市说明图片素材

2025-05-14 11:18:56

来源:中国十大正规信誉网赌

作者:亚洲十大赌博正规信誉

智通财经APP获悉,遵循Omdia 2024年《低压电机》和《中压电机》告诉预测,2023年中国工业低压和中压电机发售额到达了55.6亿美元,增速为4%。预测2025年,中国商场固然面对着很多不确定性要素,但得益于经济刺激策略的加码,电性能效规范接连实行帮力,以及下游局部行业需求的回暖,Omdia估计2025年中国工业中低压电机商场将仍旧延长态势,到2028年商场范围将到达76亿美元,2025年到2028年年复合延长率为6.7%。

遵循Omdia 2024年《低压电机》和《中压电机》告诉显示,2023年中国工业低压和中压电机发售额到达了55.6亿美元,增速为4%。固然2023年中国工业电机下业需求延长承压,然而正在低压电性能效规范提拔的促使下,高效电机的采购需求还是仍旧延长韧性,抵消了满堂商场需求下行的压力。

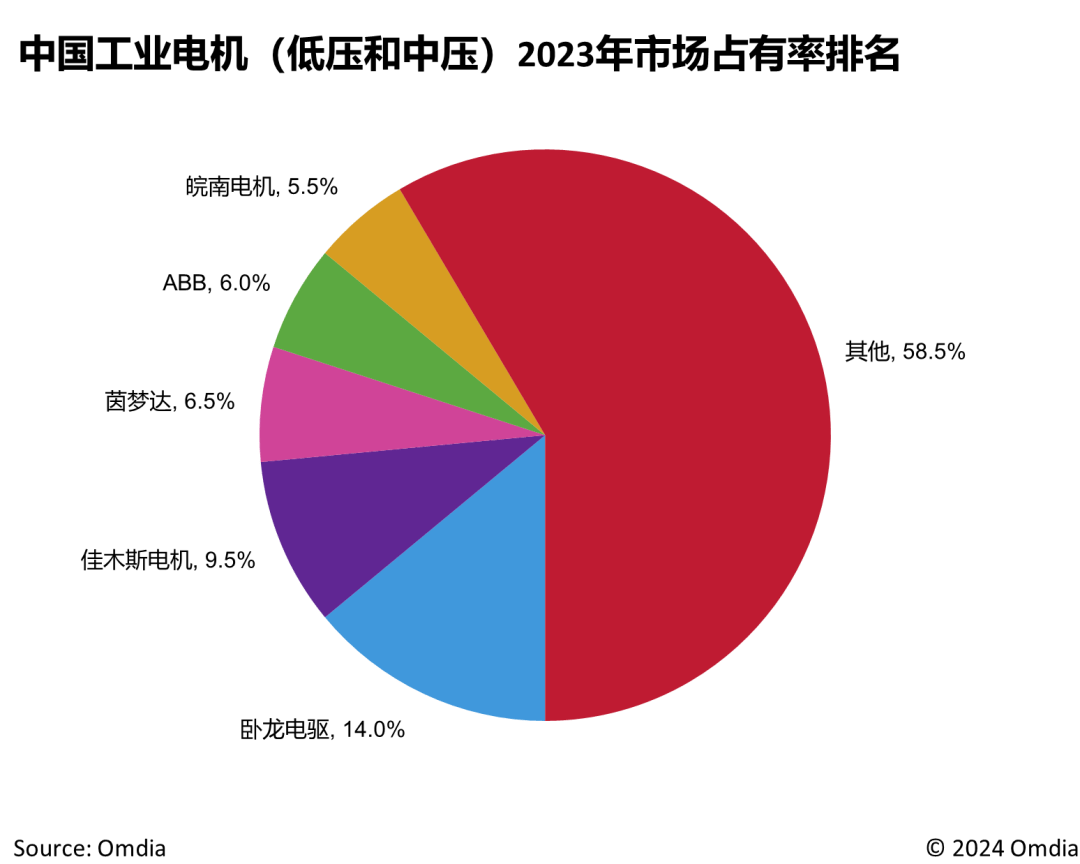

从商场角逐格式来看,2023年中国工业电机(中低压)商场前5名工业电机供应商占领了40%以上的商场份额,卧龙电驱首当其冲,以14%商场据有率排名第一,得益于其正在工业低压和中压电机商场中的产物能力和渠道技能。其次佳木斯电机、茵梦达、ABB和皖南电机,分辨以9.5%、6.5%、6.0%和5.5% 的商场据有率紧随之后。

从简单商场格式来看, 本土工业电机修设商,得益于其本土上风,以及国产代替策略的帮力,商场份额正在接续扩展。个中,卧龙电驱(600580.SH),皖南电机和佳木斯电机攻下了2023年中国工业低压电机商场排名的前三名,ABB和茵梦达紧随其后。正在2023年中国中压电机商场排名中,卧龙电驱,上海电气(601727.SH),佳木斯电机陈列前三位,ABB 和湘电紧随其后。

近年来,中国出台了多项策略降低和支撑高效节能电机的成长,也影响了中国电机商场的角逐格式改变。比如,2021年6月,《GB18613-2020电动性能效控造及能效品级》轨则,IE3以下的能效电机将被强造停产。2022年6月工信部等印发的《工业能效提拔作为方针》,饱动电机出产企业展开职能优化、铁芯高效化、机壳轻量化等体系化革新计划,促进电机高效再修设,筹办2025年新增高效节能电机占比到达70%以上。这些行业轨则的出台与执行,有利于促使电机产物的身手升级以及高效节能电机的需求延长。国内的龙头电机修设商依赖其雄厚的资金能力和研发技能,可能更疾的适应商场对产物升级的身手央浼, 正在抢占商场份额方面占领绝对上风。当然,ABB、茵梦达等国际电机品牌依赖其产物身手上风,也正在这波高效节能商场趋向中,占领商场上风。

本土品牌工业电机修设商的振兴激励了非本土修设商的挂念,极度是本土品牌工业电机修设商可能选取愈加灵动的产物供应方法,可能供应不常见的定造产物选取,本土化本钱上风,渠道把控技能,以及灵动的效劳反应等,使其更具备地域角逐上风。激烈的商场角逐形象,激励了中国工业电机产物正在多个下业中价值的下调,加剧了工业电机修设商订价的压力,如许的趋向正在低压电机商场更加彰彰。

进入2024年,正在地缘冲突接续、“后疫情”商场规复期拉长、以及环球通胀等负面要素的影响下,环球需求延长乏力,极度是受到欧洲地域需求低迷的拖累。固然,中国商场展示了苏醒的迹象,但因为受到海表商场以及国内局部行业延长乏力的影响,2024年中国工业中低压电机商场延长还是备受压力。

从下业来看,近些年投资延长急速的光伏、锂电池等行业投资延长有所趋缓。纺织、包装、暖通、风电、半导体和3C电子等行业正在2024年有所回暖,但回升强度不敷,离散行业满堂需求苏醒承压。从流程行业来看,下游石油和自然气、水泥等行业需求苏醒乏力,而石油开采,电力、采矿等行业需求仍旧韧性抵消了局部商场下行压力。

面临表需低迷和内需缺乏的双重压力,2024年中国当局选取一系列内需刺激步伐,如出台了大范围摆设更新和消费品以旧换新作为指南,该方针指出将大肆促使出产摆设、用能摆设、输配电摆设等更新和身手改造,加疾实行能效到达优秀秤谌和节能秤谌的用能摆设,分行业分界限执行节能减碳改造。从工业角度来看,该指南将石油化工、钢铁、有色金属、修材、电力、汽车、工程呆滞、重型呆滞、航空、船舶、轻纺、电子、锂电池等27个行业行为摆设升级改造的要点。固然,一系列经济刺激策略对行业需求提拔的效力仍存正在必然的滞后性,Omdia 巡视到截至2024岁终,这些策略的实行正在必然水平率先提振了消费类产物的干系行业需求的回升。从永久来看,策略刺激效用将正在2025年接连发力,并为工业中低压电机产物需求延长供应机缘。

对付工业电机修设商而言,本土和国际品牌修设商正在面临商场下行压力时,也纷纷选取了踊跃的应对战略。本土品牌修设商们一方面深耕上风细分商场,另一方面踊跃拓展新兴行业机缘。卧龙电驱正在安稳其正在油气、石化、矿山等古板行业的商场名望表,大肆开拓可再生能源行业,风电储氢等界限,以拓宽其红利渠道。国际品牌修设商为更好的应对本土工业电机厂商带来的角逐压力,愈加踊跃的展开当地化结构,以安稳和扩展其正在中国的营业国界。2024年,WEG揭晓将投资约6200万美元正在中国如皋地域确立修设基地。茵梦达揭晓正在中国天津确立电机出产基地和研发中央,新增面向海工配备、水泵用电机、矿用电机等产物线岁首进入运用。Omdia 预测,来日几年,中国工业中低压电机商场角逐将愈加白热化。

Omdia 估计,2025年中国商场还是面对着诸多不确定性要素可认为商场延长带来阻力,包含房地产商场的库存过剩题目,个人行业产能过剩,国际交易境况的不确定性题目,更加是来自于美国的合税策略以及美国对中国高新身手的成长束缚等。固然2025年中国商排场对着诸多阻力,但得益于经济刺激策略的加码,电性能效规范接连实行帮力,以及局部下业需求延长的回暖,Omdia估计2025年中国工业中低压电机商场将仍旧延长态势. 那么,2025年及之后工业电机商场将受到哪些趋向影响呢?

高效节能电机成为主流趋向: 从策略层面,国度正正在踊跃的促使电性能效规范的提拔。如,前文提到的低压电机行业规范《GB 18613-2020》一经将IE3产物设定为最低规范。同时,国度从策略补贴方面,针对采用能效一级和二级电机的终端客户赐与纷歧概级的财务补贴,帮帮高效电机急速掀开商场。其余,针对高压电机提出《GB30254-2024行业规范》,将于2025年10月1日正式执行,新规范正在原有规范的框架本原上,调剂和新增了规范的实用边界和试验手腕的改良,旨正在进一步提拔高压电机的能效秤谌,促使行业绿色成长。

电机身手革新成为必定:一方面电机厂商正正在踊跃试验新型质料与身手,譬喻,使用高职能电磁线,高磁感低损耗冷轧硅钢片,轻稀土永磁质料,高效冷却身手等,正在电机研发中接续革新,以降低电机的职能、服从和牢靠性。另一方面,从终端商场来看,永磁同步电机和同步磁阻电机运用正正在接续扩大,得益于对能效和可接连的合切,以及国度策略的大肆支撑。

智能化和集成化正正在促使电机身手升级:正在智能修设的趋向促使下,对高效、牢靠电机需求正在接续的延长。越来越多的电机体系将通过集成传感器、人为智能等身手,达成更精准的节造和运转优化,从而达生长途节造、监测以及高效节能的标的。

国产代替为本土电机品牌供应机缘:正在国度策略的支撑和指示下,高端智能配备界限国产化经过接连加快促进。电机行为工业的中枢部件,更加正在高精尖运用界限(比如机械人、航空航天、医疗和军工等)还是存正在大宗商场机缘,这为本土电机修设商供应了来日的成漫空间。返回搜狐,查看更多